債務協商怎麼辦?先做這 3 件事

遇到信用卡、信貸、車貸或其他貸款繳不出來時,很多人第一時間會很慌,擔心被催收、信用受影響,甚至不知道該先繳哪一筆。其實在真正進入債務協商前,最重要的不是急著承諾還款,而是先把自己的債務狀況整理清楚,確認目前是否真的需要協商,以及哪一種處理方式比較適合。

先做這 3 件事:

- 先列出所有債務:包含銀行、信用卡、信貸、分期、民間借款,每一筆都要寫下金額、利率、月付金與是否逾期。

- 先算出每月可負擔金額:扣除房租、生活費、交通、保險、家庭支出後,確認自己每月最多能穩定還多少。

- 先停止用新債補舊債:如果已經靠借新錢繳舊錢,代表現金流可能失衡,應優先評估債務協商或其他合法處理方式。

債務協商不是逃避債務,也不是一定能讓債務消失,而是與債權人討論可負擔的還款條件,例如延長期數、降低每月繳款壓力或重新安排還款方式。是否能成功、條件如何,通常仍會依照個人收入、債務狀況、還款紀錄與債權人評估而定。

為什麼會需要債務協商?原因分類表

很多人以為只有完全繳不出錢才需要債務協商,但實際上,只要每月還款已經明顯壓縮基本生活,或開始出現延遲繳款、循環利息越滾越多,就應該提早檢查自己的債務結構。越早整理,通常越容易保留處理空間。

| 原因 | 如何判斷 | 建議行動 |

|---|---|---|

| 信用卡循環利息太高 | 每月只繳最低應繳,總欠款卻降很慢 | 先停止新增刷卡,整理所有卡債金額與利率 |

| 多筆貸款同時繳款 | 薪水一入帳就被多筆扣款吃掉大半 | 統整各筆月付金,評估是否需重新安排還款順序 |

| 收入突然減少 | 失業、轉職、業績下降,導致原本月付金無法負擔 | 先保留基本生活費,再估算可穩定還款金額 |

| 已經開始逾期 | 收到催繳通知、電話提醒或帳單顯示遲繳 | 不要失聯,先確認欠款明細與可談方案 |

| 用新債補舊債 | 一直借小額貸款、預借現金或民間借款來補缺口 | 停止擴大負債,優先做債務總盤點 |

| 家庭突發支出 | 醫療、照護、搬家、育兒或家人事故造成現金流不足 | 區分必要支出與可延後支出,再評估協商需求 |

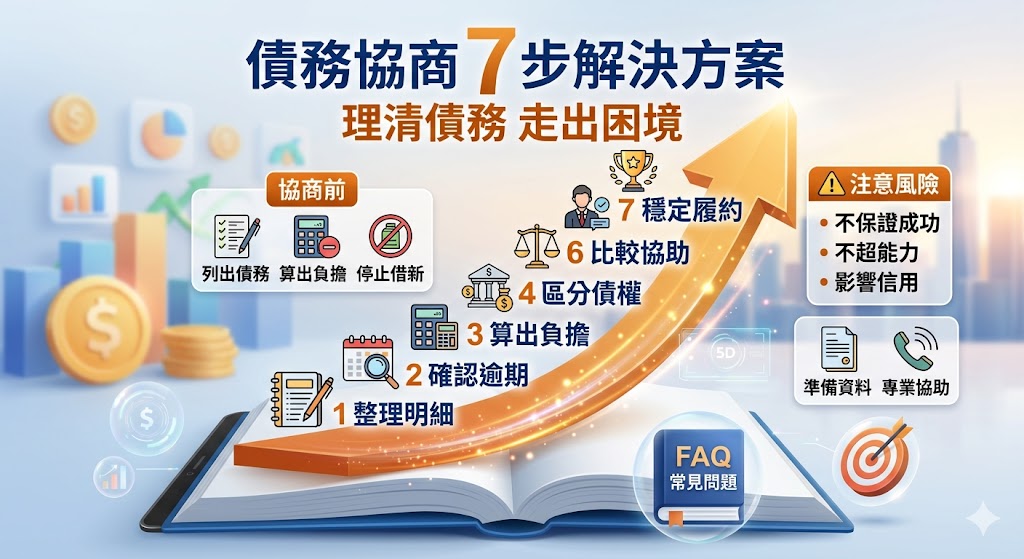

債務協商怎麼排查?7 步驟整理

債務協商前的排查重點,是先確認「欠誰、欠多少、每月能還多少、哪些已經逾期、哪些還有協調空間」。如果資料不完整,很容易在溝通時高估自己的還款能力,最後又再次違約。

步驟 1:先整理所有債務明細

先把所有債務列成清單,不要只看自己最緊張的那一筆。信用卡、銀行信貸、車貸、分期付款、親友借款、民間借款都要放進來。每筆都建議記錄債權人、剩餘本金、利息、月付金、繳款日、是否逾期,這樣才能看出真正的還款壓力。

步驟 2:確認哪些債務已經逾期

逾期狀況會影響後續溝通順序。若只有一兩筆快逾期,處理方式可能和多筆長期逾期不同。此時要先確認逾期天數、催繳通知、違約金或其他費用,避免只憑印象判斷。不要刻意不接電話或不回應通知,失聯通常只會讓溝通更困難。

步驟 3:算出每月真正可還款金額

很多人會用「理想狀況」估算還款能力,例如覺得自己可以省吃儉用多還一點,但債務協商需要的是長期穩定,而不是一兩個月硬撐。建議先扣除房租、餐費、交通、家用、必要保險與基本生活費,再估算保守可負擔金額。

步驟 4:區分銀行債務與非銀行債務

不同債權來源,處理方式通常不同。銀行貸款、信用卡、融資公司、民間借款或親友借款,協商方式與文件要求可能不一樣。若同時有多種債務,應先確認哪些可透過正式管道協商,哪些需要另行安排還款。

步驟 5:評估是否有穩定收入來源

債務協商通常會看重還款能力,因此收入穩定度很重要。薪資、接案收入、營業收入、兼職收入都可以整理,但要避免只用不穩定收入去承諾高額月付金。如果收入還在變動,建議先用保守數字評估,降低後續再次繳不出來的風險。

步驟 6:比較自行協商與專業協助

如果債務筆數少、資料清楚、收入穩定,有些人會選擇自行與債權單位溝通。但若債務種類複雜、已經多筆逾期、收到法律文件,或不確定怎麼整理資料,就可以考慮尋求合法且專業的協助。重點是不要輕信保證成功、保證免還、快速消除債務等說法。

步驟 7:確認協商後能不能長期履行

債務協商不是只看當下能不能談成,更重要的是談成後能不能持續繳款。若協商後的月付金仍然太高,短期看似解決,長期卻容易再次違約。因此在接受任何方案前,都要回頭檢查生活費、收入穩定度與突發支出的緩衝空間。

債務協商前要注意哪些風險?

債務協商雖然能幫助部分人重新安排還款壓力,但也不是沒有代價。協商過程可能影響信用紀錄,協商後也需要按約定還款。如果再次違約,後續處理可能會更麻煩。因此在開始前,要先理解可能影響與限制。

- 不要相信保證成功:債務協商結果會依個人條件與債權人評估而定,不能保證一定通過。

- 不要提供不實資料:收入、債務、支出資料若不正確,可能影響後續協商可信度。

- 不要承諾超出能力的月付金:協商後再繳不出來,可能讓問題更嚴重。

- 不要忽略信用影響:協商、逾期或還款紀錄都可能影響未來金融往來。

- 不要用高利借款補洞:短期看似能繳款,長期可能讓債務更難處理。

什麼情況要找專業協助?

如果只是短期資金周轉,且債務筆數單純,可能先自行整理資料就能看出方向。但若已經出現明顯警訊,建議不要再單靠自己猜測,以免錯過合適處理時機。

- 已經連續多期繳不出最低應繳或月付金。

- 同時欠多家銀行、信用卡或貸款機構。

- 收到正式催告、支付命令、法院通知或其他法律文件。

- 已經靠預借現金、民間借款或親友借款補舊債。

- 收入不穩定,不確定能不能承擔協商後月付金。

- 不知道哪些債務該優先處理,擔心越談越亂。

- 對協商條件、文件內容或後續法律效果不理解。

專業協助的重點不是替你做不實包裝,而是協助整理現況、評估可行還款能力、確認文件與流程,並避免做出超出能力的承諾。若牽涉法律程序,建議諮詢合格專業人士,不要只依網路資訊自行判斷。

債務協商前要準備哪些資料?

想讓債務協商更順利,資料完整度很重要。很多人不是不能處理債務,而是連自己到底欠多少、每月能還多少都不清楚,導致後續溝通反覆修改。建議先準備以下資料,讓整體評估更有依據。

- 身分證明文件與基本聯絡資料。

- 近幾個月薪資單、薪轉紀錄、收入證明或營業收入資料。

- 信用卡帳單、貸款明細、繳款通知與逾期通知。

- 每月固定支出清單,例如房租、家庭支出、交通、保險與必要生活費。

- 所有債權人名稱、欠款金額、利率、期數、月付金與繳款日。

- 若已收到法律文件,應完整保留文件內容與收件日期。

準備資料時,建議以「可證明、可追溯、可說明」為原則。不要只用口頭估算,也不要隱藏部分債務。因為漏掉的債務越多,後續協商方案越容易失準,最後仍可能因現金流不足而再次陷入困境。

債務協商常見問題 FAQ

Q1:債務協商是什麼?

債務協商是債務人與債權人討論還款條件的過程,常見方向包含重新安排月付金、延長還款期間或調整還款方式。實際結果會依個人收入、負債狀況與債權人評估而定。

Q2:債務協商一定會成功嗎?

不一定。債務協商是否成立,會受到還款能力、債務種類、過往繳款紀錄、逾期情況與債權人條件影響,因此不應相信保證成功的說法。

Q3:債務協商會影響信用嗎?

可能會。若已有逾期、協商紀錄或後續還款異常,都可能影響未來信用評估與金融往來。申請前應先了解可能影響,再評估是否適合。

Q4:債務協商後還可以貸款嗎?

不一定。協商後是否能再貸款,通常會依信用紀錄、還款狀況、收入條件與金融機構審核而定。建議不要把協商後再借款當作主要解法。

Q5:債務協商前可以先不繳款嗎?

不建議自行停止繳款。是否繼續繳、怎麼繳,應依實際財務狀況與專業建議評估。自行停繳可能造成逾期、違約或其他後續影響。

Q6:只有信用卡債可以做債務協商嗎?

不一定只有信用卡債。信貸、信用卡、部分金融債務都可能有不同處理方式,但每一種債務適用的流程與條件不同,需要先確認債權來源與債務內容。

Q7:債務協商需要準備收入證明嗎?

通常會需要能說明還款能力的資料,例如薪資單、薪轉紀錄、收入證明或營業收入資料。資料越完整,越有助於評估合理月付金。

Q8:債務協商後繳不出來怎麼辦?

如果協商後又繳不出來,應盡快檢查原因並尋求協助,不要放任逾期擴大。再次違約可能讓後續處理更困難,因此一開始就要避免承諾超出能力的金額。

Q9:債務協商可以讓債務全部不用還嗎?

一般債務協商的重點是調整還款條件,不是讓債務直接消失。若有人宣稱保證免還或快速清除所有債務,應特別謹慎查證。